实际上,与2019年相比,船公司早已增加了运力,并且租用了更多的船只,但需求却超出了舱位的供应,与上半年相比,对集装箱的需求增加约500万个集装箱。最终导致运费大幅上涨。

自去年8月以来,受疫情引起的全球物流效率下降等因素影响,集装箱的紧缺问题依旧凸显,英国12月才恢复空箱运输,悉尼运空箱需要16天,美国已经到了21天左右,意大利、西班牙等南欧的一些国家甚至要30天,目前箱子还是一如既往的紧缺,市场上更是出现“一箱难求”现象。

根据中国航运景气调查显示,超九成集装箱企业表示缺箱问题将会持续3个月及以上,集装箱缺箱问题短期内依然存在。

从上海、宁波等港口的角度出发,或许加大人力调运,对进口空箱给予一定优惠调动集装箱回流的积极性,并通过优先靠泊和优先选择码头等方式增加在港周转效率,但要彻底缓解集装箱供应问题,还需要各环节的同步努力。

船期紊乱,运价大涨,集装箱紧缺,码头满负荷运转。海运行业何时驶过风浪区?

宁波梅山港区停泊的集装箱巨轮 图片来源:宁波海事局

紊乱的船期:矛盾接踵而来

但,2020年航运公司真的赚钱了吗?

无奈的船东:说赚钱都是以讹传讹

在全球集装箱班轮公司运力TOP10中,以长荣海运(EMC)、阳明海运公布的四季度财报为例,2020年12月营收涨幅最为显著,长荣海运同比增长58.8%,阳明海运同比增长35.19%。

阳明海运总经理杜书勤表示,2020年首次实现了全航线获利,为缓解缺箱问题,可能选择租船、购置二手船,以及租箱、订造新集装箱等方式。

近期,全球排名第十的以星轮船成功IPO,该公司的特别之处在于旗下只有2艘自有船,却拿下了40.6万TEU(国际标准箱单位)的运力规模。以星轮船在招股书中写道:“2020年10月1日至2021年1月19日,以星轮船新增租船26艘。”

在业绩方面,以星轮船预测称,公司全年净利润将达到5亿至5.25亿美元,而2019年净亏损为1300万美元。这是因为在运输箱量较2019年基本持平的情况下,平均运费同比增长约17%。

有业内人士分析,本次以星轮船筹集资金将用于投资船舶和集装箱业务,这释放出一个信号:集装箱船租金与海运价格的周期性波动,让航运公司不得不打出自有船与租船组合拳,以对冲未来可能收窄的利润空间,一旦运费下调,以轻资产运作的船公司将难以负担高额租金。

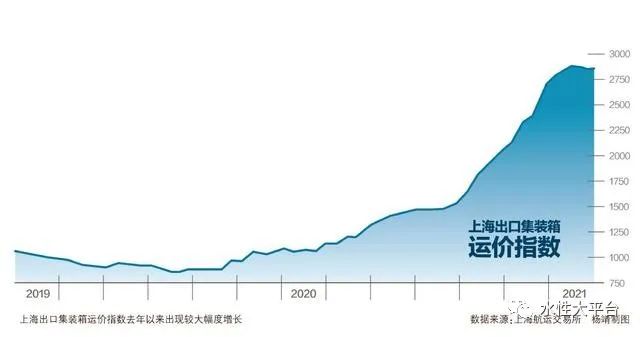

事实上,据克拉克森研究公司数据显示,2020年集装箱船的租金达到12年来的最高水平,收益指数同比增长3%。但在运价方面,1月29日,上海出口集装箱运价指数(SCFI)降至2861.69点,已连续两周出现回调。

可以看到,高运价并非常态,航运产业是一个典型的强周期产业。2017年,历经十年下行周期的航运业迎来一个小高峰,大量热钱投入让船公司饱尝运力过剩的恶果,原本预期的拐点将至未至,拉长了行业不景气周期。

2018年,随着燃油价格上涨和营运成本上升,行业整体盈利水平远不及2017年,且呈现出两极分化,诸如阳明海运、以星轮船、ONE和现代商船为代表的船东就深陷亏损泥沼。

而如今市场环境向好,对于以重资产投入为立命之本的头部航运公司而言,是否也存在如此高的回报收益呢?一位船公司负责人表示:“大家只看到集装箱的运费上涨了,但是付出的成本有多少谁在意?现在一些披露的数据只是说收入提高,息税后利润的增长还是有限的。”

对于船公司而言,目前面临的最大问题依旧是很多港口处于停滞或瘫痪状态,瞿洋说道:“现在船公司增加的额外成本大都是疫情造成的,油价、物料、人员成本在急速上升,比如单单给船员的食品、药品补给就是很大的一笔支出,靠泊的成本明显提高了,现在很多船员已经在船上待了一两百天,他们没有休息,一旦下船就是隔离14天,这对船公司的运作造成很大障碍。”

两头想办法:运回空箱,订购新箱

面对海运价格的快速膨胀,产业链各环节表现出了截然不同的态度,面对各方争论,他们道尽苦衷,尝试理解。一场来自全球供应链的信任危机正在破局。

1月29日,装载6100多个空集装箱的“达飞万代兰”轮船靠泊宁波梅山港区。该轮船的船舶代理向《每日经济新闻》记者表示,这次“达飞万代兰”轮船走欧洲航线,运过来的6100余个空箱来自荷兰的鹿特丹港、法国的勒阿弗尔港、比利时的安特卫普港、马来西亚巴生港等。

外贸形势的复杂严峻不容忽视,1月29日,商务部外贸司副司长张力表示正会同各部门做好提升海运运力、提高中欧班列运输效率,增加集装箱供应、提高贸易便利化水平等工作,努力推动国际物流的畅通运转。

中国船东协会日前在上海召开的一次研讨会上,集中总结了造成运价持续高企的六大因素:第一,疫情影响下,进出口箱量的严重失衡;第二,国外港口效率低下,大量空箱无法回收;第三,运力充分投放,港口拥堵严重;第四,新箱产能短期难以扩容,新箱造价不断攀升;第五,集疏运体系需要进一步畅通;第六,船舶资金高昂。

瞿洋介绍,去年上半年无货可运,船舶闲置,运力过剩,因此航运公司在规划中减少了船舶供给,结果下半年,需求急剧增加,运力供给反应滞后,供小于求,严重影响即期运费,新增运力加剧了港口拥挤问题,实际有效运力并没有相应增加。

中国船东协会表示,据不完全统计,集装箱船舶在美国港口的等泊时间为5~10天,在澳洲部分港口的时间高达21天,截至2020年年底,投入箱量、回收箱量比约为3:1。

而为解决短期集装箱船运力不足,班轮公司充分释放闲置运力,满负荷运行。“最近集装箱船事故频出,这是因为航运业的空前火爆造成运力不足,船公司马力全开要求班轮尽量满载,同时保持高航速运行,提高周转率才发生的极端情况。”一位航运从业人士分析称,这反映出全球流通的箱源和货源仍很紧张。

为此,包括马士基、中远海运集运、达飞轮船在内等多家船东提出了应对方案,如调整航线加快空箱调运、暂缓报废超服务年限箱等。

然而空箱调运是在牺牲船舶效益的情况下达成的一种“君子协定”。一家船公司负责人向《每日经济新闻》记者表示,为了缓解国内用箱困难,船东承担了很多调运的成本,“空箱回流会缓解一部分,但不会缓解到很大程度,因为大家都在拼命把空箱往国内运,运力上涨、运费下降这本身就是一个悖论。” 因此空箱回流的措施必须控制在一定比例,而事实上转嫁到外贸企业的附加费只是成本中的一部分。“疫情改变了很多贸易格局,从船东角度来说并没有大家想象中那么好。”瞿洋再次强调,期间也发生过许多违约的情况。

在空箱难以及时调运的情况下,航运公司正通过向国内箱厂订购新箱解决困境。从2020年新箱产能供应来看,2020年下半年已达190万TEU,趋于现有产能的上限。尽管造箱行业无意扩容,但新箱价格不断攀升是个问题,已有租箱企业提出高昂的租金价格和长达8年的租期。

此外,航运公司也没有放弃运力投资,航运数据供应商Alphaliner指出,2020年集装箱新船订单显著增加,已增至运力的10%。但有船东也提出,由于新的造船周期以及高租金、长约压力,将导致短期新增运力有限。

也有船东在内部提出了相对保守的解决方案。据某家船代透露,几家船东正在考虑联合起来针对中小型客户成立一个平台,联盟可以帮助船东共享资源,比如有船公司当下有大高箱或者特种箱,可以让客户集中上一条船,解决客户单点物流的难题。