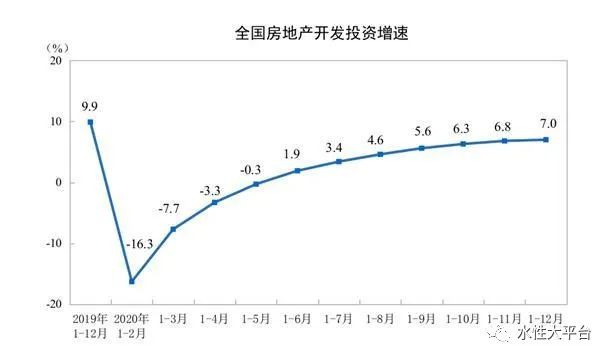

国家统计局网站18日公布房地产开发和销售情况月度报告显示,2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%。2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。其中,住宅施工面积655558万平方米,增长4.4%。房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。其中,住宅新开工面积164329万平方米,下降1.9%。房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。其中,住宅竣工面积65910万平方米,下降3.1%。2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。商品房销售和待售情况

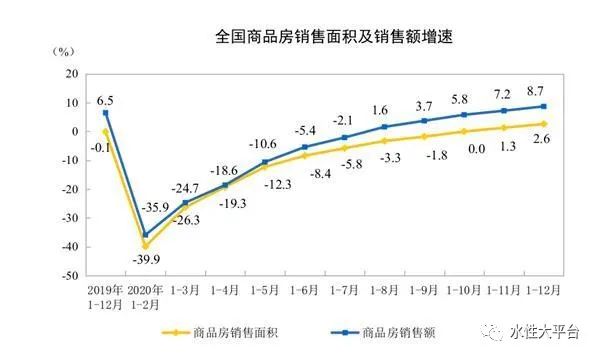

2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。商品房销售额173613亿元,增长8.7%,增速比1—11月份提高1.5个百分点,比上年提高2.2个百分点。其中,住宅销售额增长10.8%,办公楼销售额下降5.3%,商业营业用房销售额下降11.2%。

2020年,东部地区商品房销售面积71311万平方米,比上年增长7.1%,增速比1—11月份提高1.8个百分点;销售额95690亿元,增长14.1%,增速提高1.5个百分点。中部地区商品房销售面积49078万平方米,下降1.9%,降幅收窄1.4个百分点;销售额35854亿元,增长1.0%,1—11月份为下降1.4%。西部地区商品房销售面积48628万平方米,增长2.6%,增速提高0.7个百分点;销售额36257亿元,增长5.1%,增速提高0.7个百分点。东北地区商品房销售面积7069万平方米,下降5.8%,降幅收窄1.7个百分点;销售额5812亿元,下降1.5%,降幅收窄1.7个百分点。

2020年末,商品房待售面积49850万平方米,比11月末增加563万平方米,比上年末增加29万平方米。其中,住宅待售面积比11月末增加312万平方米,办公楼待售面积增加33万平方米,商业营业用房待售面积减少10万平方米。

第一,2021年经济増速大幅度增加,超常规货币政策逐步退出。我国目前经济潜在增长率大约在6%左右。2021年经济增速大幅增加并不是正常速度,是弥补2020年疫情影响下的大幅下降,下半年经济增速将逐步回归正常。2020年12月16-18日中央经济工作会议指出,2021年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系。预计2021年货币政策回归稳健灵活,疫情期间超常规货币政策将逐步退出。2021年全球新冠疫情的影响还在延续,各国货币宽松政策难以全部退出货币流动性总体应较为宽松,资产价格上涨压力仍较大。十九届五中全会明确坚持不将房地产作为短期刺激政策工具,坚持“房住不炒”定位,中央经济工作会议再次明确,要解决好大城市住房突出问题。住房问题关系民生福祉。要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场稳健康发展。预计2020年中以来从紧的房地产政策环境将会持续,因城施策背景下热点城市将会坚持房地产调控政策不放松。2020年12月中央经济工作会议指出,要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。土地供应要向租赁住房建设倾斜,单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房,国有和民营企业都要发挥功能作用。要降低租赁住房税费负担,整顿租赁市场秩序,规范市场行为;对租金水平进行合理调控。2020年8月“三线四挡”新规实施后,房地产企业购地热情下降,在大部分房企需要降杠杆压力下,预计2021年房地产企业购置土地面积、商品房新开工面积延续负增长的可能性较大,房地产投资增速回落,房地产市场新增供给减2021年超常规货币政策逐步退出,热点城市房地产政策从紧将持续,将影响房地产需求实现。预计2021年房地产市场需求稳中有降,部分热点城市房地产需求在政策从紧影响下保持基本平稳。